Descobrir como fazer cálculo de financiamento de veículos em 2026 é crucial para não cair em armadilhas financeiras. Muita gente se perde nas parcelas fixas, sem entender o real custo total. Mas fica tranquila, eu vou te mostrar o caminho mais direto. Neste post, você vai aprender a desmistificar os números, entender as taxas e fazer simulações que realmente funcionam para seu bolso. Chega de surpresas desagradáveis na hora de fechar negócio.

Desvendando o Cálculo de Financiamento de Veículos: O Segredo das Parcelas Fixas em 2026

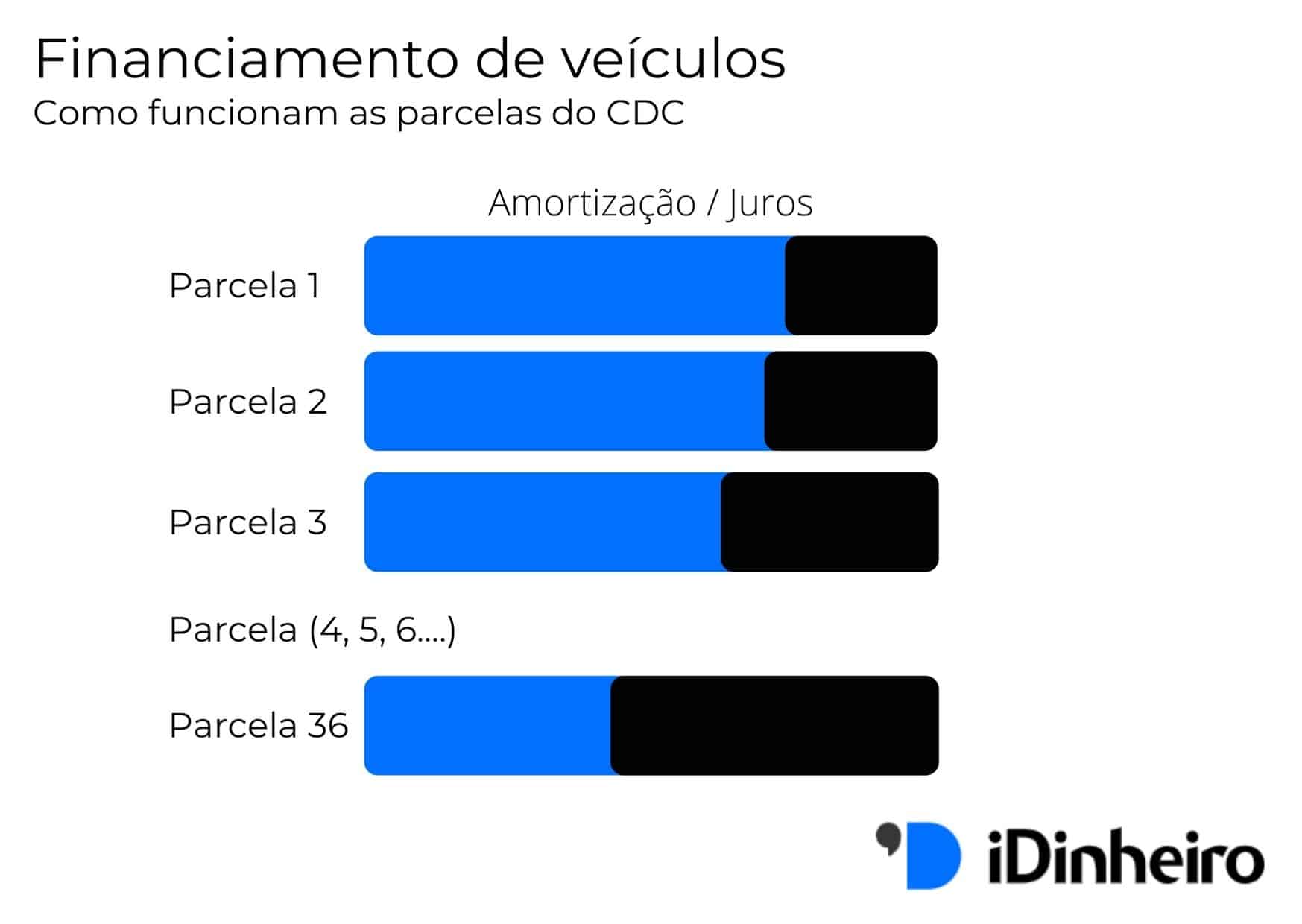

A grande maioria dos financiamentos de carros usa o Sistema de Amortização Francês, conhecido como Tabela Price. O que isso significa na prática? Parcelas com valor fixo do início ao fim. Isso facilita o planejamento, sabe? Você sabe exatamente quanto vai pagar todo mês.

Mas não se engane, o valor que você paga no início é mais juros do que o principal. Com o tempo, essa conta se inverte. Entender essa dinâmica é o primeiro passo para um bom negócio.

“O Custo Efetivo Total (CET) é o custo real de um financiamento, incluindo juros, IOF, seguros e tarifas bancárias, e deve ser a principal métrica para comparação de propostas.”

O Guia Definitivo para Calcular seu Financiamento de Veículos em 2026

Se você está pensando em comprar um carro novo ou usado e o financiamento é o caminho, eu sei que a parte do cálculo pode parecer um bicho de sete cabeças. São tantas parcelas, juros e taxas que dá um nó na cabeça, né? Mas fica tranquilo, porque eu preparei um guia completo, direto ao ponto, para você dominar essa etapa e fazer escolhas financeiras inteligentes.

Vamos desmistificar o cálculo de financiamento de veículos de uma vez por todas. Com as dicas certas e as ferramentas certas, você vai ter total controle sobre suas finanças e garantir o melhor negócio. Chega de mistério, vamos colocar a mão na massa!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 15 minutos | Fácil | Baixo |

A Preparação: O Que Você Vai Precisar

- Valor total do veículo que você deseja financiar

- Valor da sua entrada (se houver)

- Taxa de juros anual e mensal oferecida pela instituição financeira

- Prazo do financiamento em meses

- Documento de identidade e comprovante de renda (para simulações mais precisas)

Passo a Passo Detalhado: Calculando Seu Financiamento

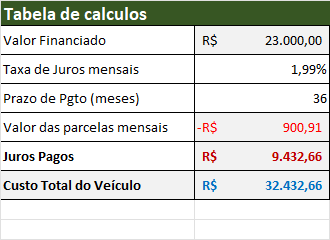

- Entenda o Valor Financiado (PV): Primeiro, subtraia o valor da sua entrada do preço total do veículo. Esse será o montante que você realmente vai financiar. Por exemplo, se o carro custa R$ 60.000 e você dá R$ 10.000 de entrada, o valor financiado (PV) é de R$ 50.000.

- Identifique a Taxa de Juros Mensal (i): As taxas de juros geralmente são anunciadas ao ano, mas para o cálculo das parcelas, você precisa da taxa mensal. Se a taxa anual é de 12%, divida por 12 para encontrar a taxa mensal de 1%. Use a informação sobre juros do Banco Central para entender como eles são calculados.

- Defina o Prazo em Meses (n): O prazo é o número total de parcelas que você vai pagar. Se o financiamento for em 48 meses, então n=48.

- Calcule a Parcela Usando a Tabela Price: A maioria dos financiamentos usa o Sistema de Amortização Francês (Tabela Price). A fórmula para calcular a parcela (P) é: P = PV * [i * (1 + i)^n] / [(1 + i)^n – 1]. Parece complicado? Vamos ver formas mais fáceis.

- Utilize Ferramentas Práticas: Para facilitar sua vida, use calculadoras online ou a função PGTO no Excel. A fórmula no Excel seria algo como =PGTO(taxa_mensal; numero_de_meses; -valor_financiado). Por exemplo, para financiar R$ 50.000 em 48 meses com taxa de 1% ao mês, seria =PGTO(0,01; 48; -50000). O resultado será o valor da sua parcela mensal.

- Considere o Custo Efetivo Total (CET): Lembre-se que a parcela calculada é apenas uma parte. O Custo Efetivo Total (CET) é o que realmente importa, pois inclui juros, IOF, seguros e outras tarifas. Ele mostra o custo real anual do seu financiamento.

Checklist de Sucesso: Deu Certo?

- Você calculou o valor exato a ser financiado?

- A taxa de juros utilizada é a mensal?

- O número de meses está correto?

- O valor da parcela calculada parece razoável em relação à sua renda?

- Você já pesquisou o CET para comparar diferentes ofertas?

Resolução de Problemas (Troubleshooting)

Parcela muito alta? Verifique se a taxa de juros está correta ou se o prazo pode ser estendido. Se a entrada puder ser aumentada, isso também reduz a parcela.

Contexto e Aprofundamento

Como funciona o Sistema de Amortização Francês (Tabela Price)

O Sistema de Amortização Francês, conhecido como Tabela Price, é o método mais usado em financiamentos. Sua principal característica são as parcelas fixas ao longo do contrato. No início, a maior parte do pagamento é de juros e uma pequena parte é amortização (pagamento do principal). Com o tempo, essa proporção se inverte, e você passa a pagar mais do principal e menos juros em cada parcela.

Fórmula para Cálculo Manual da Parcela (Tabela Price)

A fórmula para calcular a parcela (P) é: P = PV * [i * (1 + i)^n] / [(1 + i)^n – 1]. Onde PV é o valor principal financiado, i é a taxa de juros mensal e n é o número total de parcelas. Embora seja a base, o uso de calculadoras e softwares torna esse cálculo manual desnecessário para o dia a dia.

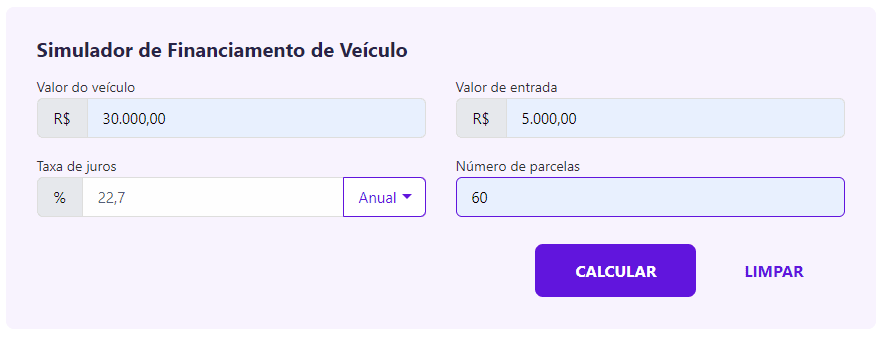

Ferramentas Práticas para Calcular o Financiamento

Para simplificar o processo, recomendo fortemente o uso de ferramentas. A função PGTO no Excel é excelente para simulações rápidas. Para quem prefere online, existem diversos simuladores, como o simulador do Mercado Pago, que mostram o resultado de forma clara.

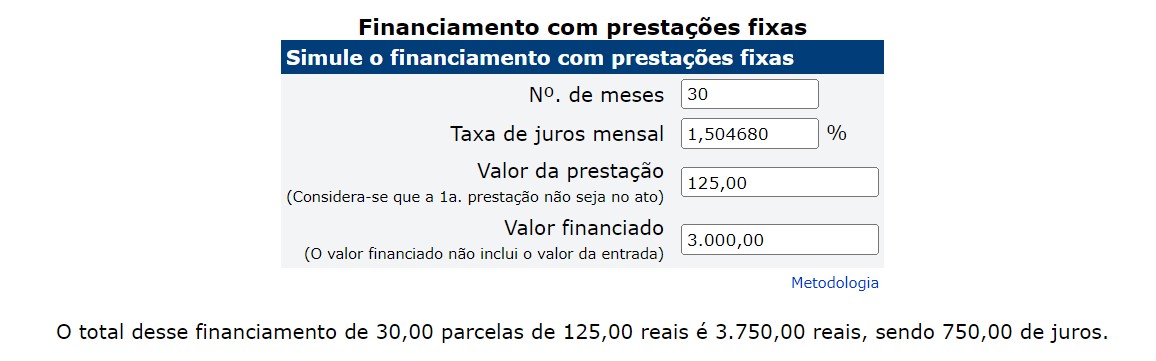

Como usar a Calculadora do Cidadão do Banco Central

A Calculadora do Cidadão do Banco Central é uma ferramenta oficial e confiável. Ela permite simular financiamentos com prestações fixas e ajuda a entender as taxas embutidas, oferecendo uma visão clara do custo total do empréstimo.

Simuladores Bancários: Banco do Brasil e outros

Muitos bancos oferecem seus próprios simuladores. O simulador do Banco do Brasil, por exemplo, é uma ótima opção para ter uma ideia das condições de mercado. Use esses simuladores para comparar diferentes propostas e encontrar a que melhor se adapta ao seu perfil.

A importância do Custo Efetivo Total (CET) no financiamento

O CET é crucial. Ele representa o custo total do seu financiamento, incluindo não apenas os juros, mas também o IOF (Imposto sobre Operações Financeiras), seguros obrigatórios e outras taxas administrativas. Comparar o CET entre diferentes instituições financeiras é fundamental para garantir que você está obtendo o melhor negócio possível e evitando surpresas desagradáveis.

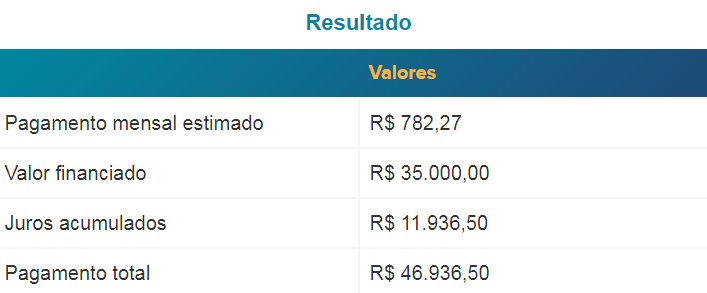

Exemplo Prático: Calculando um Financiamento de R$30.000

Vamos simular um financiamento de R$ 30.000 em 48 meses com uma taxa de juros de 1,8% ao mês. Usando a fórmula ou uma calculadora, a parcela ficaria em torno de R$ 945,00. Lembre-se que este é um exemplo simplificado e o CET pode alterar esse valor final.

Dicas Extras

- Planeje com antecedência: Não deixe para a última hora. Comece a pesquisar e simular seu financiamento com meses de antecedência para 2026.

- Compare taxas de juros: Diferentes financeiras e bancos oferecem taxas distintas. Uma pequena diferença pode representar uma economia considerável no longo prazo.

- Considere o Custo Efetivo Total (CET): O CET é o que realmente importa. Ele inclui não só os juros, mas também IOF, seguros e outras tarifas. Fique de olho nele!

- Use simuladores online: Ferramentas como a Calculadora do Cidadão do Banco Central ou simuladores de bancos como o Banco do Brasil são ótimas para ter uma ideia.

- Entenda o sistema de amortização: A Tabela Price é a mais comum, com parcelas fixas. Saber como ela funciona ajuda a prever o comportamento das suas dívidas.

- Pesquise sobre seguros: Alguns financiamentos incluem seguros obrigatórios. Entenda o que eles cobrem e se são realmente necessários para você.

Dúvidas Frequentes

Como calcular financiamento de carro manualmente?

Para calcular manualmente, você pode usar a fórmula P=PV×i1−(1+i)−n, onde PV é o valor financiado, i a taxa de juros mensal e n o número de meses. No entanto, para uma simulação de financiamento de veículos online mais precisa e rápida, o uso de ferramentas como a função PGTO no Excel ou calculadoras específicas é mais recomendado.

Qual a diferença entre taxa de juros e CET?

A taxa de juros é apenas um dos componentes do custo do financiamento. O Custo Efetivo Total (CET) engloba a taxa de juros, o IOF (Imposto sobre Operações Financeiras), seguros e outras taxas administrativas. O CET é o indicador mais fiel do custo real do seu financiamento auto.

Onde posso encontrar um simulador de financiamento de veículos online confiável?

Você pode usar a Calculadora do Cidadão do Banco Central, ou os simuladores de grandes bancos como Banco do Brasil ou Caixa Econômica Federal. Plataformas como Mercado Pago também oferecem simuladores. Lembre-se de comparar os resultados e sempre verificar o CET.

Conclusão: Seu Planejamento Financeiro para 2026

Chegamos ao fim da nossa conversa sobre como fazer cálculo de financiamento de veículos. Agora você tem as ferramentas e o conhecimento para planejar seu próximo carro com mais segurança. Lembre-se que entender a Tabela Price e o Custo Efetivo Total (CET) são passos cruciais para tomar a melhor decisão. Continue pesquisando e comparando para garantir o melhor negócio.