Sonha em ter o seu negócio, mas a grana curta te trava? Pode confessar, quem nunca pensou em um emprestimo para abrir uma pequena empresa e dar um gás nos planos? A verdade é que a burocracia e o medo de não conseguir crédito assustam muita gente. Mas olha só, em 2026, o caminho pra tirar seu empreendimento do papel está mais acessível do que você imagina. Preparei um guia completo para te mostrar as portas que se abrem pra você transformar seu sonho em realidade, sem dores de cabeça desnecessárias.

Desvendando as Melhores Opções de Financiamento para Micro e Pequenas Empresas em 2026

Vamos combinar, o primeiro passo para tirar sua ideia do papel é garantir o capital. E você não precisa se desesperar com os bancos tradicionais. Existem linhas de crédito pensadas justamente para quem está começando ou quer crescer com o pé no chão.

O BNDES, por exemplo, oferece linhas robustas para micro, pequenas e médias empresas, mesmo que seu faturamento ainda não seja gigante. É uma porta de entrada sólida para quem busca investimento sério.

E se você busca algo mais acessível, o Pronampe surge como um verdadeiro aliado. Com juros que cabem no bolso, ele pode te ajudar a dar aquele salto, liberando um valor interessante para impulsionar seu negócio sem te sufocar.

“O BNDES Crédito Pequenas Empresas oferece financiamento para investimentos em máquinas, reformas ou capital de giro para empresas com faturamento de até R$ 300 milhões, com prazos de até 5 anos e carência de até 2 anos.”

2026: Um empréstimo para abrir uma pequena empresa que dispara

Sonha em ter seu próprio negócio, mas a grana sempre foi um obstáculo? Você não está sozinho(a). Muita gente boa, cheia de ideias e garra, fica parada no ponto de partida por não saber como conseguir aquele empurrão financeiro. Mas pode confessar, a gente sabe que a burocracia e as opções parecem um labirinto, né?

Chega de adiar! Preparei um guia prático, direto ao ponto, para você desmistificar de vez como conseguir um empréstimo para abrir sua pequena empresa em 2026. Vamos descomplicar esse caminho e fazer seu sonho decolar!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 1 a 4 semanas | Médio | Moderado (tempo e organização) |

A Preparação (O que você vai precisar)

- Plano de Negócios Detalhado: Sua ideia no papel, com projeções financeiras claras.

- Documentação Pessoal e da Empresa: RG, CPF, comprovante de residência, CNPJ (se já tiver), etc.

- Histórico de Crédito: Um bom score pode facilitar, mas não é o fim do mundo se não for perfeito.

- Garantias (se aplicável): Algumas linhas podem exigir.

- Acesso à Internet: Para pesquisas e simulações online.

Passo a Passo Detalhado

Defina Seu Projeto e Precisa o Valor

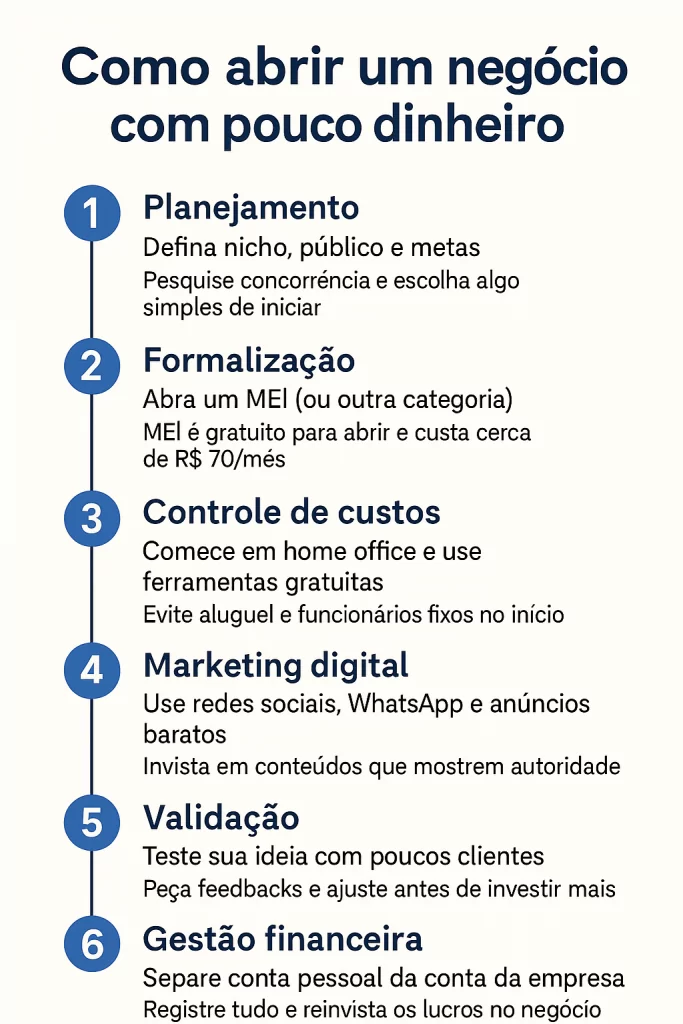

Antes de tudo, tenha clareza sobre o que você quer. Qual o nome da sua empresa? O que ela vai vender ou oferecer? Quanto dinheiro você realmente precisa para começar? Isso inclui custos de estoque, aluguel, equipamentos, marketing inicial e um capital de giro para os primeiros meses. Seja realista!

Pesquise e Compare as Linhas de Crédito

Aqui está o detalhe: nem todo empréstimo é igual. Existem linhas específicas para micro e pequenas empresas, com taxas e condições muito mais favoráveis. Procure por programas governamentais, como o BNDES Crédito Pequenas e Médias Empresas, que é uma porta incrível para negócios com faturamento de até R$ 300 milhões.

Referência: www.santander.com.br Outras opções bacanas são o Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte), que oferece juros menores, e o Programa Acredita, focado em quem busca microcrédito e está no Cadastro Único.

Organize Seu Plano de Negócios

Pode parecer chato, mas é crucial. Seu plano de negócios é o seu cartão de visitas para o banco ou instituição financeira. Ele precisa mostrar que você entende do seu mercado, como pretende lucrar e como vai pagar o empréstimo. Inclua:

Referência: sebrae.com.br - Resumo Executivo

- Descrição do Negócio

- Análise de Mercado

- Plano de Marketing e Vendas

- Estrutura Organizacional

- Plano Financeiro (com projeções de receitas, custos e fluxo de caixa)

Se você se sente inseguro, o Sebrae Crédito Assistido pode te dar um help valioso na elaboração.

Reúna a Documentação Necessária

Cada instituição tem sua lista, mas geralmente pedem:

Referência: www.contabilizei.com.br - Documentos pessoais (RG, CPF, comprovante de estado civil e residência)

- Documentos da empresa (CNPJ, Contrato Social, se já existir)

- Comprovantes de faturamento (declaração de imposto de renda, extratos bancários)

- Declaração de Imposto de Renda Pessoa Física (IRPF)

- O plano de negócios

Quanto mais organizado você estiver, mais rápido o processo.

Faça as Simulações e Solicite

Use ferramentas como o Simulador de Empréstimo do Sebrae para comparar taxas e condições. Depois, escolha a instituição que melhor se encaixa no seu perfil e faça a solicitação formal.

Referência: blog.pagseguro.uol.com.br Acompanhe o Processo e Negocie

Após a solicitação, o banco analisará seu perfil e seu plano. Esteja pronto para responder perguntas e, se necessário, negociar. Às vezes, um pequeno ajuste no plano ou nas garantias pode fazer toda a diferença.

Checklist de Sucesso

- Seu plano de negócios está pronto e bem estruturado?

- Você pesquisou e comparou pelo menos 3 opções de crédito?

- Toda a documentação solicitada está organizada e completa?

- Você simulou o empréstimo para entender as parcelas e juros?

- Entrou em contato com a instituição financeira escolhida?

Resolução de Problemas (Troubleshooting)

Não foi aprovado de primeira? Calma! Analise os motivos. Pode ser falta de garantias, histórico de crédito fraco ou um plano de negócios pouco convincente. Busque orientação no Sebrae ou em programas como o Microcrédito Produtivo Orientado da Caixa, Itaú ou Banco do Nordeste. Às vezes, um valor menor pode ser aprovado mais facilmente.

BNDES Crédito Pequenas Empresas: Oportunidades de Financiamento

O BNDES oferece linhas robustas para quem quer crescer. O BNDES Crédito Pequenas e Médias Empresas é um exemplo, voltado para negócios com faturamento anual de até R$ 300 milhões. As condições costumam ser bem atrativas para quem busca investir em expansão, inovação ou capital de giro.

Pronampe e Programa Acredita: Apoio Governamental para Empreendedores

O governo federal tem iniciativas poderosas. O Pronampe facilita o acesso ao crédito com taxas de juros mais baixas, permitindo que empresas pegem até 30% de sua receita bruta anual. Já o Programa Acredita foca no microcrédito, sendo uma mão na roda para quem está começando e tem um orçamento mais apertado, especialmente para quem faz parte do Cadastro Único.

Microcrédito Produtivo Orientado: Opções Bancárias para Pequenos Negócios

Bancos como a Caixa, Itaú e o Banco do Nordeste oferecem o Microcrédito Produtivo Orientado. Essa linha é pensada para quem precisa de valores menores para dar o pontapé inicial ou para aquele up na operação. O diferencial é a orientação que acompanha o crédito, ajudando o empreendedor a usar o dinheiro da melhor forma.

Fomento Estadual: Crédito Regional com Juros Baixos

Não se esqueça de olhar para o seu estado! Agências como a Fomento Paraná, por exemplo, oferecem linhas de crédito com juros bem baixos para quem fatura até R$ 360 mil por ano. Pesquise a agência de fomento do seu estado, pois elas são focadas em impulsionar a economia local.

Sebrae: Orientação e Crédito Assistido para o Sucesso Empresarial

O Sebrae é um parceiro fundamental para o pequeno empreendedor. Além de oferecer cursos e consultorias, eles têm o Crédito Assistido, um serviço que te ajuda a encontrar a melhor linha de crédito e a preparar toda a documentação e o plano de negócios. É um suporte completo para te guiar nessa jornada.

Ferramentas Essenciais para Busca e Comparação de Crédito

Para não cair em ciladas e encontrar as melhores taxas, use e abuse das ferramentas online. O Portal CRED+ é uma iniciativa do governo para simplificar a busca por crédito para MEIs e microempresas. E o Simulador de Empréstimo do Sebrae é excelente para comparar as ofertas de diferentes bancos e instituições financeiras lado a lado.

Critérios de Análise das Instituições Financeiras para Aprovação de Crédito

Vamos ser sinceros: os bancos querem ter certeza de que vão receber o dinheiro de volta. Por isso, eles analisam alguns pontos chave: seu histórico de crédito (o famoso score), a saúde financeira da sua empresa (se já existir), a qualidade do seu plano de negócios e, em alguns casos, exigem garantias. Um bom relacionamento com o banco onde você já tem conta também pode ajudar bastante.

Dicas Extras para Turbinar seu Crédito

- Organize suas Finanças: Antes de pedir um empréstimo para abrir uma pequena empresa, tenha suas contas em dia. Um bom histórico de crédito é seu maior aliado.

- Plano de Negócios Sólido: Pode confessar, muita gente pula essa parte. Mas um plano de negócios detalhado mostra ao banco que você sabe onde está pisando e aumenta suas chances de aprovação.

- Pesquise as Taxas: Não aceite a primeira oferta. Use ferramentas como o Simulador de Empréstimo do Sebrae para comparar e encontrar as melhores condições.

- Conheça seu CNPJ e CPF: Verifique a regularidade do seu CNPJ e CPF. Pendências podem te impedir de conseguir crédito para abrir pequena empresa.

- Explore Programas Governamentais: Fique de olho em iniciativas como o Pronampe e o Programa Acredita. Eles podem ser a luz no fim do túnel.

Dúvidas Frequentes sobre Crédito para Pequenas Empresas

O que é Microcrédito e para quem se destina?

O microcrédito é um empréstimo de valores menores, ideal para quem está começando ou precisa de um reforço para o capital de giro. Geralmente, é voltado para microempreendedores individuais (MEIs) e pequenas empresas, muitas vezes com foco em quem está no Cadastro Único ou recebe programas sociais.

Preciso ter um plano de negócios para conseguir um empréstimo para abrir uma pequena empresa?

Embora nem sempre seja obrigatório para todos os tipos de crédito, ter um plano de negócios bem elaborado é super recomendado. Ele demonstra organização e visão de futuro, o que pode facilitar muito a aprovação do seu financiamento para capital de giro pequenas empresas.

Quais são as melhores linhas de crédito para novos negócios MEI?

Para MEIs, as melhores opções costumam ser o microcrédito produtivo orientado, programas como o Pronampe e iniciativas locais de agências de fomento. O Portal CRED+ pode te ajudar a encontrar opções específicas.

O Caminho para o Sucesso do seu Negócio Começa Agora

Conseguir um empréstimo para abrir uma pequena empresa em 2026 é totalmente possível, mas exige planejamento e pesquisa. Lembre-se que o crédito é uma ferramenta poderosa quando usada com sabedoria. Explore as diversas linhas de crédito disponíveis, compare taxas e, acima de tudo, invista tempo em entender como conseguir crédito para abrir pequena empresa de forma estratégica. Considere também a importância de um Guia Completo para Elaborar um Plano de Negócios Vencedor para Crédito e como a organização financeira pode abrir portas para programas governamentais de crédito para empreendedores.